Avec 5 % d’export, 20% d’entreprises exportatrices et 3% de part de marché dans le commerce mondial, la charcuterie française, encore très orientée vers son marché domestique, a de belles opportunités à l’export.

I/ Un secteur orienté vers son marché domestique mais dont l’export prend une place de plus en plus importante

A. Un secteur au potentiel énorme à l’export…

Sur le plan européen, la France est à la 8ème place parmi les pays de l’UE exportateurs de charcuteries avec 770 millions d’euros d’exportations en 2020 quand l’Allemagne exporte plus de 2,5 milliards d’euros et l’Italie 1,8 milliard d’euros. Qui plus est, les produits français exportés ont une faible valeur en moyenne : 4,30 euros/kg alors que l’Italie est à 7,93 euros/kg alors que, paradoxalement, les produits français sont généralement reconnus pour leur qualité et donc un prix souvent plus élevé que la moyenne des produits exportés par ses voisins : le potentiel est donc double.

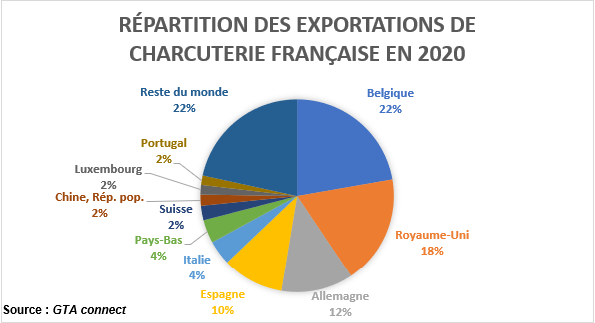

La France exporte ainsi principalement à ses pays voisins, laissant sous-entendre d’importantes marges progrès possibles en matière de développement des exportations vers les pays tiers en ce qui concerne la charcuterie française tel que le souligne le graphique ci-dessous.

A l’inverse, l’implantation sur les marchés voisins, très concurrentiels, laisse entrevoir de belles perspectives en matière d’exportation sur les marchés des pays tiers sur lesquels la concurrence et la compétitivité des produits présents peuvent être moindres et l’image des produits de charcuterie française est souvent meilleure que celle de la concurrence.

B. … et qui a su en prendre conscience en renouvelant sa stratégie à l’export ces dernières années

Depuis 10 ans, les stratégies ont été redéfinies et l’export est une voie de progrès possible. Les entreprises de charcuteries françaises, PME régionales pour la majorité, présentent un fort potentiel de développement à l’export et entendent bien l’exploiter pleinement pour redynamiser leur croissance en panne sur le marché hexagonal et assurer leurs emplois tout en conservant la stratégie française à l’export : s’appuyer sur les spécialités de l’Hexagone pour s’introduire sur les marchés. Cette course est largement concurrentielle avec des compétiteurs aguerris (Italie, Espagne et Allemagne).

L’objectif de la charcuterie française est donc double* : tout d’abord reconquérir des parts de marché dans l’Union européenne (Belgique, Allemagne, Royaume-Uni et Italie par exemple) et créer des relations commerciales durables et d’envergure avec des pays tiers des zones Asie, ASEAN, ALENA… dont le potentiel est gigantesque et dans lesquels les produits français sont très appréciés. Ce sont autant de nouvelles zones sur lesquelles les entreprises françaises entendent se positionner sans attendre, adoptant une stratégie proactive, et bousculant la stratégie des leaders européens que sont l’Allemagne, l’Italie ou l’Espagne principalement.

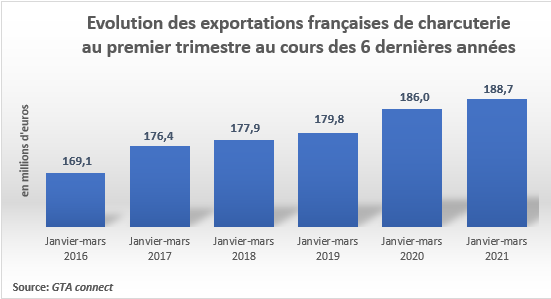

Par ailleurs, le début d’année 2021 est très prometteur pour la charcuterie française à l’export, comme le souligne les chiffres du premier trimestre 2021 (graphique ci-dessous), et laisse présager une très bonne année qui résulterait de cette stratégie à l’export adoptée depuis maintenant plusieurs années.

II/ Miser sur le potentiel des marchés asiatiques et sur l’ouverture de l’ALENA en cette période de relance : des marchés à fort potentiel dans lesquels les produits français ont des atouts indéniables

A. Les marchés asiatiques : la Chine et le Japon comme nouvel Eldorado

En Chine, les Français occupent une place encore modeste, mais le potentiel du marché est très important en raison de la taille de sa population, de sa croissance démographique et de l’augmentation du pouvoir d’achat. En outre, le goût des consommateurs n’est pas encore arrêté sur un type de charcuterie précis. Néanmoins, faire avancer la réglementation chinoise, encore très stricte, prend du temps, tout comme au Japon, pays étant devenu aussi une priorité pour la FICT.

Le Japon détient un marché où les produits sont bien valorisés mais la France est encore peu présente avec seulement 2,5 millions d’euros de charcuterie exportée en 2020. La réglementation est là aussi une barrière complexe à franchir avec seulement dix entreprises agréées en 2015 bien que le JEFTA (Accord de libre-échange entre le Japon et l’Union Européenne) signé en 2018 laisse entrevoir de belles opportunités sur ce plan.

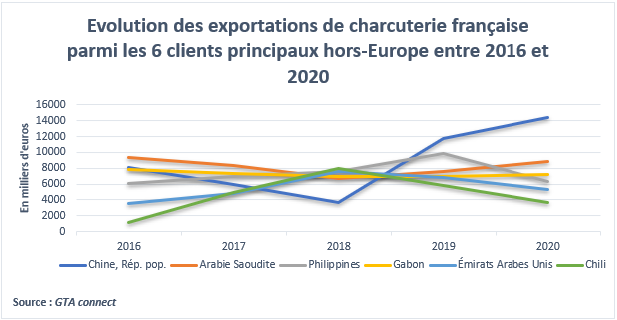

Par ailleurs, les chiffres de 2020 dans ces marchés laissent présager une belle progression des exportations de charcuterie française dans les prochaines années : alors que la pandémie a mis en difficulté le commerce mondial et notamment celui de filière agroalimentaire, la charcuterie n’a pas fait exception à la règle avec une contraction de 3,5% du commerce mondial entre 2019 et 2020. Pourtant, les exportations de charcuterie française en Chine ont augmenté de façon fulgurante, soit de près de 22%, et de 3% au Japon alors que parallèlement les exportations françaises ont diminué de près de 5% de façon générale.

De même des marchés à plus petite échelle tels que Taïwan, la Corée du Sud ou le Viêtnam ont connu ces dernières années une ouverture progressive en matière de réglementation (Taïwan en 2014) et d’accords de libre-échange (Viêtnam en 2019)

B. L’ALENA : un triple marché à conquérir si la réglementation le permet

Le marché de la charcuterie aux États-Unis se caractérise par la grande présence des charcutiers italiens ou d’origine italienne qui ont façonné le marché de longue date avec leurs spécialités et leurs appellations avec notamment le jambon sec : “prosciutto”, ou les saucissons secs : “salami”. L’assiette de charcuterie est devenue pratiquement incontournable en restauration.

Le marché canadien est en pleine mutation avec des opportunités pour les produits français. 35 millions de consommateurs avec une croissance stable de 2 % du PIB et un fort pouvoir d’achat (les dépenses alimentaires représentent 18,4 % des dépenses ménages). Le consommateur canadien recherche des produits de qualité, du terroir, de nouvelles saveurs, mais aussi des produits de bien-être et gourmets.

Le Mexique est un pays identifié à fort potentiel. Les Mexicains importent environ 800 000 t de viande de porc, sachant que le consommateur Mexicain privilégie souvent les produits importés au Made In Mexico notamment en matière de viande. Le marché est ouvert pour les charcuteries cuites et stérilisées. Les efforts dans ce pays se concentrent notamment sur l’ouverture de son marché : plusieurs négociations sont en cours pour ouvrir le marché à la viande de porc et à la charcuterie *.

C. Se fédérer afin d’exporter à plusieurs pour limiter les coûts

Pour réussir sur les marchés de grand export, certains industriels se regroupent pour partager les opérations promotionnelles ou les coûts liés à l’ouverture d’un bureau. Une stratégie utilisée par les industriels italiens et espagnols de la charcuterie à travers des consortiums vus par les consommateurs comme des « marques » à l’image des jambons de Parme ou du Serrano. Selon Agra Alimentation, pour se lancer en Chine en 2015, Delpeyrat s’était rapproché de deux entreprises charcutières : Cooperl et Sacor (Bastides Salaisons). Le jambon de Bayonne est un des rares exemples d’utilisation d’un label partagé pour en faire un atout à l’export.

La FICT a fait de l’export l’une de ses priorités. Plus qu’un projet, c’est une équipe de France à l’export qu’elle souhaite constituer afin de faire rayonner le Savoir-Faire Charcutier Français dans le monde entier *. A titre d’exemple, la FICT a lancé un programme d’exportation vers l’Asie du Sud-Est (Vietnam, Singapour et Thaïlande), contactez la FICT ou Business France pour plus d’informations si vous êtes intéressés par ces marchés.

*D’après le Livret FICT à l’export « les charcuteries françaises en marche vers le grand export »