Entre crise inflationniste, émergence de nouveaux modes de consommation, baisse de la production laitière… La filière laitière a connu une année 2022 agitée et contrastée. La production laitière s’est montrée peu dynamique dans les principaux bassins exportateurs, alors même que la demande internationale a connu une inflexion modérée en raison de la flambée des prix, provoquant un décrochage de l’achat des produits laitiers sur de nombreux marchés clés (Chine, Allemagne, etc.). Néanmoins, cette situation peu engageante a paradoxalement permis à la filière de connaître un nouveau record en valeur de ses exportations à 108MM$ grâce aux cours élevés, avec une croissance qui s’est retrouvée pour toutes les catégories de produits laitiers – à l’exception des yaourts et autres laits et crèmes fermentés.

Un marché mondial marqué par l’inflation généralisée

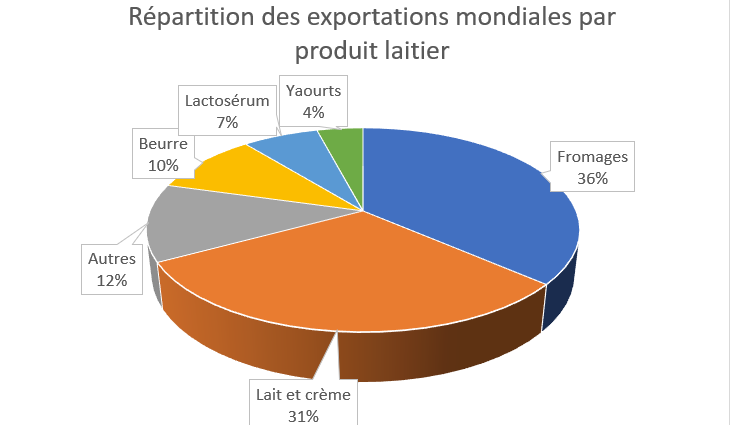

Le volume des exportations mondiales de produits laitiers a connu une baisse sur l’année 2022 (-3,6%) ; toutefois, portée par l’inflation, la valeur de celles-ci a gagné +9% sur la même période pour atteindre 108MM$. Les fromages restent le principal produit en valeur, suivis par les laits et crèmes, représentant chacun environ 1/3 des exportations.

Au niveau des exportations, les principaux bassins excédentaires restent inchangés, l’Union Européenne, la Nouvelle-Zélande et les USA restant les trois aires incontournables de production.

La dynamique de collecte laitière est néanmoins contrastée entre ces 3 dernières : la Nouvelle-Zélande connaît ainsi une chute de sa production locale (-3% entre 2021 et 2022), conséquence principalement de la sécheresse, de la hausse des coûts de production et de la baisse du cheptel, alors que la production des Etats-Unis et de l’Union Européenne s’est stabilisée courant 2022 (+0,1% sur un an), après avoir connu une inflexion à la baisse sur la deuxième moitié de 2021. Au sein de l’Union Européenne même, la situation varie selon les pays, les Pays-Bas et l’Allemagne connaissant une hausse de leur production locale, là où la France connaît a contrario un nouveau recul en 2022, en raison notamment de l’érosion progressive et continue de son cheptel laitier.

Grâce à cette croissance de production, les Pays-Bas, gros exportateurs de fromages, de laits et crèmes et d’ingrédients laitiers, ont retrouvé en 2022 la première place parmi les principaux pays exportateurs mondiaux, avec un bond de +24% en valeur à 14,8MM$ en 2022. Ils ont été suivis de peu par la Nouvelle-Zélande et par l’Allemagne, la France venant ensuite compléter le tableau

Au niveau des importations, la Chine reste en 2022 le principal marché au niveau mondial, concentrant à elle seule 9% des importations globales (comprenant les ré-exportations de Hong Kong). Cependant, le pays marque le pas après plusieurs années de forte croissance, et connaît pour la première fois depuis 8 années une stagnation du montant de ses importations, plafonnant à 14MM$ en 2022 dans un contexte de levée tardive des restrictions dues au Covid-19 et de crise inflationniste. L’Allemagne (10,1MM$) et la France (9,5MM$) complètent le top 3 des marchés d’importation.

De nombreux marchés émergents se sont montrés quant à eux particulièrement dynamiques malgré les cours élevés. Cela a notamment été le cas en Asie (Indonésie +42% en valeur), qui continue hors Chine d’être un moteur de croissance pour le secteur à l’échelle mondiale ; en Amérique du Sud (Brésil +45% en valeur ou Mexique +79%) ; ou dans la zone MENA (+37% au Maroc).

Des exportations françaises en baisse en volume

Suivant la tendance mondiale, les exportations françaises en volume ont connu une baisse de 4,8% entre 2021 et 2022 (à 2,8Mt), tandis que celles en valeur ont cru de 3% (à 9,3MM$), portées là encore par l’inflation. Le pays conforte ainsi sa 4e position mondiale sur le secteur, après les Pays-Bas, La Nouvelle-Zélande et l’Allemagne.

Ses principaux marchés d’exportation en valeur sont par ailleurs inchangés par rapport à 2021 : l’Allemagne reste ainsi le premier marché de destination des produits laitiers français à l’international, la Belgique le second et la Chine conserve la 3e place.

Cependant, cette apparente stabilité du top 3 cache des disparités. Ainsi, les exportations ont connu une baisse particulièrement marquée sur l’Allemagne et la Chine, tant en volume (-18,8% sur la Chine et -12% sur l’Allemagne) qu’en valeur (-2,4% sur la Chine et -5,3% sur l’Allemagne). Raison majeure de ce décrochage inhabituel : un fort ralentissement de la demande en produits laitiers de la part des consommateurs locaux en raison de la perte de pouvoir d’achat, importante en 2022 dans les deux pays. A cette première cause s’ajoute plus secondairement une augmentation de la production locale, comprise par exemple entre +3 et +7% par rapport à 2021 en Chine, malgré l’augmentation des coûts de production.

A contrario, les exportations françaises ont été relativement dynamiques vers la Belgique (+3,8% en valeur et +2,7% en volume), mais surtout vers des marchés comme l’Espagne (+15% en valeur, +27% en volume), l’Afrique du Nord (+24,4% en valeur vers le Maroc par exemple), ou encore la péninsule arabique, portée par les Emirats Arabes Unis (+32,7% en valeur).

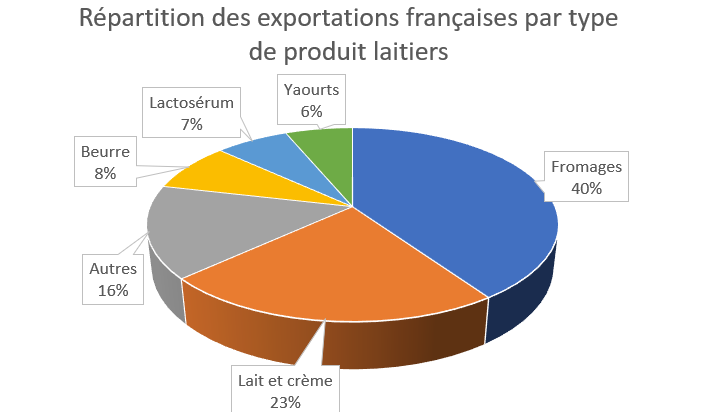

L’offre française reste diversifiée, mais continue de se différencier particulièrement grâce aux fromages, qui représentent à eux seuls 40% en valeur en 2022, malgré une légère baisse par rapport à 2021 (-0,8%). Les laits et crèmes sont quant à eux en croissance (+5,9%), de même que le beurre (+19,6%).

Perspectives 2023

Si les années 2021 et 2022 ont été agitées, l’année 2023 devrait être celle de la stabilisation : stabilisation de la production, tout d’abord, avec une collecte qui devrait se replier en Europe du fait de la baisse du cheptel, rester stable en Nouvelle-Zélande, et croître aux Etats-Unis ; stabilisation des prix ensuite, notamment favorisée par la réouverture des marchés chinois ainsi que la consolidation de la production globale dans les principaux bassins excédentaires.

Au niveau de l’Union Européenne, la baisse de la demande devrait se poursuivre dans une moindre mesure en 2023, favorisant une reprise des exportations vers des pays tiers pour retrouver les volumes de 2021.